交通联动、科技共创、金融共建、制造业共建、公共服务共享……近几个月中,在广东省陆续出台的多个“十四五”专项规划中,广州、深圳的“双城联动”已成为工作重点。实际上,箭在弦上的“大湾区一体化”已然成为全国经济发展和城市形态探索的先锋案例。作为全国唯一一个承载了两个人口在1500万以上超一线城市的经济集群,大湾区住房租赁生态的现状与未来发展同样也备受关注。

近日,自如研究院发布《2021年广深长租市场观察》(以下简称《观察》)。《观察》测算数据显示,当下广州、深圳两地合计有超过2300万人租房居住,未来还将新增262万人需要租房,住房租赁市场增长空间明显。

广深两城超2300万人租房居住,租房需求总量大、季节性强

据综合媒体公开报道的广深两地城市常住人口数据、户均人口数量和租赁人口占比调研数据显示,广州市目前常住人口1876.6万人,租房率约为53%,测算广州当下约有995万人租房居住,需要租赁住房约448万套(间);深圳市目前常住人口1756万人,租房率约为77%,测算深圳当下约有1350万人租房居住,需租赁住房约600万套(间)。可以看出,两地的租赁人口均在“千万级”。

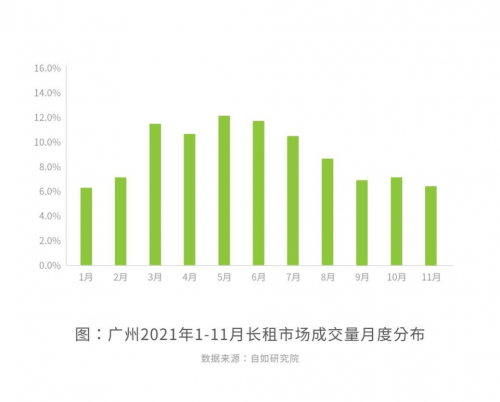

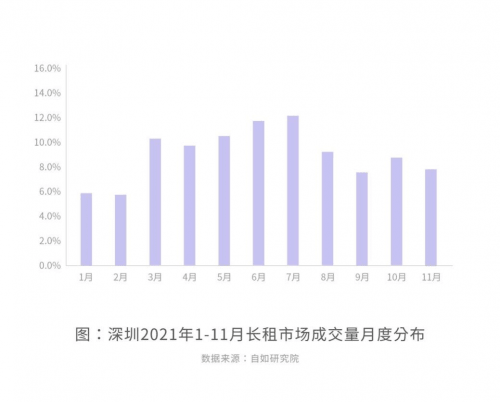

具体到长租市场来看,成交量方面,两地住房租赁需求集中度高、季节性明显,全年需求在上半年就集中释放,同时,均有春节后“白领季”和夏季“毕业季”两次租赁高点。

其中,广州租房市场“毕业季”需求峰值出现在5-6月,广州作为位列全国大学数量前3的城市,高校密集,毕业生及租房需求逐年递增。而深圳租房市场的“毕业季”需求峰值出现在7月,业内人士分析认为,这与广深两地毕业生构成有关,不同于广州本地高校数量众多,深圳依旧以“来深”居多,毕业生对租房市场的影响具有“缓释”效应。

租金方面,在租赁需求总量较大、需求释放季节性强的背景下,两地长租机构租金水平均保持了全年平稳。其中,广州市长租机构房源租金月均波动0.22%,全年最大波动不足3%;深圳市长租机构房源租金月均波动仅0.17%,全年最大波动不足2%。两地租金平稳程度在全国一线、新一线城市中均位居前列。

两地还将新增262万租房人,总量、品质供给市场空间明显

《观察》认为,广深两地的住房租赁市场尚有较大发展空间,并从供需总量匹配、房源品质匹配、运营能力匹配三方面做出预测。

首一,在总量匹配方面,大湾区的持续发展带来了更多新就业机会,将吸引更多人才来广、来深。

根据广州市发改委11月公开的《广州市人口发展及社会领域公共服务体系建设“十四五”规划(征求意见稿)》显示,预计广州市常住人口将达到2100万,相比当下增长约232万人。根据住建部此前披露的“现在大城市有70%的新市民和青年人是靠租房来解决住的问题”数据测算,广州未来还将新增租房人口162万人。同理,根据深圳市规划和自然资源局发布的《深圳市国土空间总体规划(2020-2035年)》(草案)显示,深圳市未来预计将常住人口控制在1900万人左右,相比当下增长约144万人,其中新增租房人口约100万人。

其次,在品质匹配方面,《观察》认为,广深两地租住人群以高收入、高学历人群为主,对生活品质、居住品质要求较高,而两地住房租赁市场以个人自建房、个人直租房为主,房源品质参差不齐,难以满足品质租住需求。与之对应,《观察》发现,广深青年的租房方式正在向长租机构倾斜。调研数据显示,深圳今年新增的长租机构租客中,有三分之一“曾在‘城中村’租过房”。

其三,据两地已公开的保障性租赁住房筹建计划,十四五期间两地合计将有超100万套“保租房”入市。《观察》预测,伴随着住房租赁市场热度的不断攀升,适用于住房租赁业态的运营工具、运营能力、运营人才将会出现明显缺口,成为“抢手货”。

实际上,在各地保障性租赁住房、集体土地租赁住房等大型租赁项目中,长租机构的运营能力已逐渐获得认可。以自如为例,此前由广州地方国企与自如合作开发、拥有超过1500个居住单元的大型租赁社区“广州凯得家自如里”在上线半年后即实现100%满租,并持续实现0空置周转。

业内人士指出,从测算数据来看,广深两地的住房租赁市场供给在“量”与“质”上都存在着较大市场空间,专业化、市场化长租机构的发展潜力可观。长租机构应当总结、共享成功经验,将自身纳入到新一代城市住房生态与住房租赁市场运行体系中看问题,共同助力于提升新市民的居住幸福感。

最新评论